º◊ʯB“ªàˆ∞¡¬˝µƒ°∞∏þ…Ωüüª®°±–„£¨Ω“È_…œ –∆ÛòIESGœµΩy–‘¬©∂¥

∏¸–¬ïrÈg£∫2025-09-28 17:16

ÅÌ‘¥£∫÷–á¯≠hæ≥

◊˜’þ: ÜÃΩ®»A

ÈÜ◊x£∫1137

°æπ»Úv≠h±£æW”ç°ø“ªàˆ‘⁄“ ¿ΩÁŒðºπ”œ≤ÒR¿≠—≈…Ω√}»º∑≈µƒüüª®£¨≤ªÉHŒ¥ƒÐ’’¡¡ëÙÕ‚∆∑≈∆ º◊ʯBµƒ“∏þ∂ÀÃΩÎU”–ŒœÛ£¨∑¥∂¯“˝±¨¡À“ªàˆœØæÌŸY±æ –àˆµƒESG£®≠hæ≥°¢…Áï˛º∞÷Œ¿Ì£©Œ£ôC°£

º◊ʯB «√¿á¯…œ –π´ÀæÅܨî∑“Ûw”˝£®Amer Sports£©∆Ïœ¬µƒ“ªÇÄ∫À–ƒ∆∑≈∆£¨Åܨî∑“Ûw”˝µƒ∂ýîµπ…ôý”…÷–᯵ƒ∞≤çÛw”˝£®ANTA Sports£¨π…∆±¥˙¥a£∫2020.HK£©ÝøÓ^µƒÿîàF≥÷”–°£

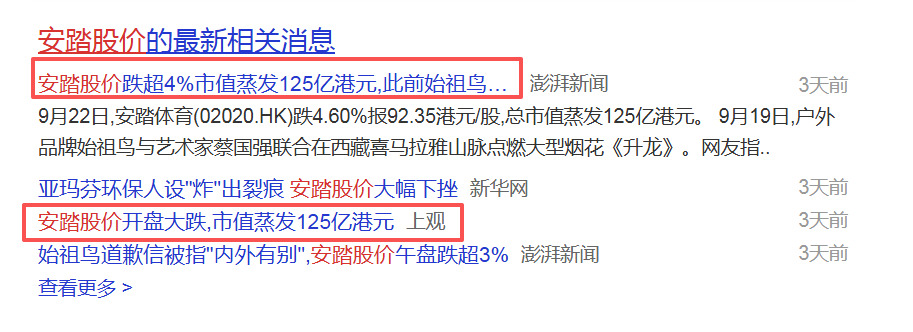

еΩ19»’ º◊ʯB≈cÀá–gº“≤Ãá¯èä¬ì∫œ‘⁄Œ˜≤ÿœ≤ÒR¿≠—≈…Ω√}¸c»º¥Û–Õüüª®°∂…˝˝à°∑ðõ«È ¬º˛µƒ”∞Ì루∞≤çÛw”˝µƒπ…Ér¥Û∑˘œ¬¥Ï°£9‘¬22»’£¨∞≤çÛw”˝π…∆±œ¬µ¯4.60%£¨Ωÿ÷πÆîÃÏ ’±P£¨àÛÉr92.35∏€‘™/π…£¨øÇ –÷µ’Ù∞l125É|∏€‘™°£

àDûÈ∂ýº“√ΩÛwå¶∞≤çÛw”˝π…Érœ¬¥ÏµƒàÛµ¿ΩÿàD°£

º◊ʯB ¬º˛±≥∫Û£¨þh∑«“ª¥Œ∫ÜÜŒµƒÝI‰N ß’`£¨∂¯ «±©¬∂¡À‘⁄èÕÎsπ…ôýΩYòã≈c≤øÈT∏Ó¡—µƒ¨Få眬£¨∆ÛòI‘⁄ESGπп̅œèƒ¿ÌƒÓµΩåç€`µƒ…Ó唿ßæ≥°£

ÝI‰N∑≠Ðá£∫Ñì“‚≈cESGÉr÷µ”^µƒá¿÷ÿ±≥Îx

¬º˛µƒ∫À–ƒ‘⁄”⁄∆∑≈∆––ûÈ≈c∆‰¿Ìë™±¸≥÷µƒESGÉr÷µ”^∞l…˙¡Àº‚‰J嶡¢°£

÷–—ÎÿîΩõ¥ÛåWæG…´Ω»⁄á¯ÎH—–æø‘∫∏±‘∫ÈL ©Ð≤Â∑“ª·ò“ä—™µÿ÷∏≥ˆ£¨…Ê ¬∆ÛòIø…ƒÐ“ï∆‰þ@“ª ¬º˛“ïûÈ“ª¥ŒÛw¨F“æ¥ÃÏꀻÀ”¿ÌƒÓµƒÑì“‚ÝI‰N£¨≤¢Œ¥“‚◊RµΩ∆‰÷–¥Ê‘⁄ESGÔLÎU°£

“þ@∑¥”≥≥ˆ“ª∑N∆∑≈∆ÝI‰Nµƒ∞¡¬˝——◊‘“‘ûÈ≤þÑù¡À“ªàˆ”–»§°¢Ñì–¬µƒëÙÕ‚ªÓÑ”£¨åçÑtÕÍ»´»±∑¶å¶ESGÔLÎUµƒª˘±æ√Ù∏–∂»°£” ©Ð≤Â∑∑÷Œˆ£¨∆‰∏˘±æÜñÓ}‘⁄”⁄£¨ÝI‰N≤øÈTµƒõQ≤þŒªÎA∫Ðø…ƒÐ∏þ”⁄ESG≤øÈT£¨ªÓÑ”Œ¥Ωõ±ÿ“™µƒESGÔLÎU‘uπ¿¡˜≥𣓑⁄∏þ…Ω¥ý»ı…˙ëB÷–»º∑≈±Þ≈⁄£¨±æ «å¶≠hæ≥µƒ∆∆⃣¨Ös±ª’`Ω‚ûÈ‘æ¥ÃÏꀻÀ’£¨’f√˜∆ÛòIå¶ESGµƒ’J÷™»‘Ãé”⁄∑«≥£≥ıºâµƒÎA∂Œ£¨÷±Ω”åß÷¬¡À º◊ʯBþ@¥Œ÷™––≤ª“ªµƒÝI‰Nî°πP°£”

º◊ʯBµƒ ¬º˛≤¢∑«π¬¿˝£¨À¸’€…‰≥ˆ“ªÇÄ‘⁄»´«Úïr…–≈c¡„ €òI÷–¥Ê‘⁄µƒπ≤–‘ÜñÓ}£∫∆ÛòIø…≥÷¿m≥–÷Z≈c –àˆ––ûÈÈgµƒîý¡—°£

Ω¸ƒÍÅÌ£¨èƒH&M°¢Zaraµ»á¯ÎH∆∑≈∆‘⁄÷–ᯠ–àˆå“å“≥ˆ¨FµƒÝI‰NÝé◊h£¨µΩ∆‰π©ë™Êú≠hπù≤ªïr±©¬∂µƒ≠hæ≥≈c…Áï˛ÿü»ŒÔLÎU£¨üo≤ªûÈ∆‰ESG±Ì¨F√……œÍé”∞°£

◊∂ºΩõù˙ŸQ“◊¥ÛåW÷–á¯ESG—–æø‘∫‘∫ÈL¡¯åW–≈Ωà ⁄墥ÀÓê¨FœÛöwΩYûÈ∆ÛòIESGåç€`µƒ–Œ ΩªØ°£À˚’JûÈ£¨þ@–©∞∏¿˝π≤Õ¨±Ì√˜£¨»ÙESG¿ÌƒÓÉHÕ£¡Ù”⁄àÛ∏Êå”√Ê∂¯Œ¥ƒÐ…Ó∂»«∂»Î∆∑≈∆묑≈cþ\ÝI¡˜≥㨻Œ∫Œ≠hπùµƒ ˬ©∂ºø…ƒÐ—ð◊ÉûÈÓç∏≤–‘µƒ¬ï◊uŒ£ôC°£

“∫Ð∂ýïr∫Ú£¨ESG±ªÆî◊˜–˚ǘµƒýÂÓ^£¨∂¯∑«πп̵ƒª˘ Ø°£“ªÇÄ’Ê’˝ÿìÿü»Œµƒ∆ÛòI£¨‘⁄≤þÑù»Œ∫Œ÷ÿ¥Û –àˆªÓÑ”«∞£¨∂º±ÿÌö”–“ªÃ◊á¿∏ÒµƒÉ»≤ø‘uπ¿ôC÷∆£¨¥_±£∆‰≈cø…≥÷¿m∞l’πµƒ∫À–ƒÉr÷µ”^“ª÷¬°£” ¡¯åW–≈Ωà ⁄÷∏≥ˆ°£

þ@∑N“÷™––≤ª“ª”µƒ÷±Ω”¥˙Ér «ëK÷ÿµƒ°£ŸY±æ –àˆΩo≥ˆ¡À◊Ó—∏ÀŸ∑¥ë™£∫ ¬º˛∆ÿπ‚∫Û£¨‘⁄∏€ΩªÀ˘…œ –µƒ∞≤çÛw”˝π…Ér뙬ï¥Ûµ¯£¨ –÷µÜŒ»’’Ù∞lºs125É|∏€‘™°£

ƒø«∞£¨∞≤çÛw”˝≤¢Œ¥æÕ¥À ¬º˛◊ˆ≥ˆªÿ뙣¨µ´ŸY±æ“—Ωõ◊ˆ≥ˆ¡ÀÕ∂∆±£¨þ@≥‰∑÷’f√˜ –àˆå¢◊”∆∑≈∆µƒ––ûÈ≈cøÿπ…π…ñ|µƒESG±Ì¨Fæo√ÐÍP¬ì°£

±±æ©ΩªÕ®¥ÛåWú÷–∫Õø∆ºº≈c묑÷––ƒÕı‘™ÿSΩà ⁄èä’{÷∏≥ˆ£∫““ª¥ŒŒ¥Ωõåè…˜‘uπ¿µƒÝI‰NªÓÑ”£¨≤ªÉHìp∫¶¡À º◊ʯB◊˜ûÈëÙÕ‚∆∑≈∆µƒ∫À–ƒŸYÆa——¬ï◊u£¨∏¸Ñ”ìu¡ÀÕ∂ŸY’þå¶∞≤ç’˚ÛwESGπп̃С¶µƒ–≈–ƒ°£”

∞≤”¿¥Û÷–»AÖ^ESGø…≥÷¿m∞l’π÷˜πÐ∫œªÔ»À¿Óðº∏Ê‘V÷–≠hàÛ”õ’þ£∫“ESG±Ì¨FÉûÆ굃∆ÛòI£¨Õ®≥£“‚Œ∂÷¯∆‰πпÌå”∏¸æþÈLþh—€π‚°¢ΩõÝI∏¸∑ÄΩ°°¢∆∑≈∆¬ï◊u∏¸∫√£¨“Ú¥À∏¸ Єy––«ý≤A°£å¶”⁄’˚ÛwESG±Ì¨F¡º∫√µƒπ´À棨ø…≥÷¿m∞l’πíÏ„^ŸJøÓº»ø…“‘ΩµµÕΩËŸJ≥…±æ£¨”÷ø…“‘œÚøÕëÙ°¢Õ∂ŸY’þ∫Õ∆‰À˚¿˚“ÊœýÍP’þ±Ì√˜À˚ÇÉå¶∏þESGòÀú µƒ≥–÷Z°£“Ú¥À£¨¡º∫√µƒESG±Ì¨F «∆ÛòI–≈”√µƒ÷ÿ“™ΩM≥…≤ø∑÷°£”

÷Œ¿Ì¥©Õ∏£∫èÕÎsπ…ôýΩYò㜬µƒESGÿü»ŒÇ˜åß¿ßæ≥

÷µµ√◊¢“‚µƒ «£¨¥À¥Œ ¬º˛å¢“ªÇĺ¨ ÷µƒπ´Àæ÷Œ¿ÌÎyÓ}÷√”⁄æ€π‚üÙœ¬£∫‘⁄“∞≤ç—Åܨî∑“Ûw”˝— º◊ʯB”þ@Óê∂ý唺ⵃπ…ôýΩYòã÷–£¨ESGÿü»Œë™»Á∫Œ”––ßǘåߣø

œ„∏€¥ÛåWÆî¥˙÷–á¯≈c ¿ΩÁ—–æø÷––ƒŸY…Ó—–æøÜT ©∫≠≤© øèä’{¡Àþ@“ª◊hÓ}µƒèÕÎs–‘°£À˚÷∏≥ˆ£¨∏˘ì˛∏€ΩªÀ˘°∂≠hæ≥°¢…Áï˛º∞πÐ÷ŒàÛ∏Ê÷∏“˝°∑£¨…œ –π´Àæ–Ëå¶∆‰“÷ÿ¥ÛÍP¬ìåçÛw”µƒ≠hæ≥øÉ–ßþM–––≈œ¢≈˚¬∂°£∞≤ç‘⁄ESGàÛ∏Ê÷–◊˜≥ˆµƒæG…´≥–÷Z£¨–Ë“™”––ßǘåß≤¢¬‰åç÷¡Åܨî∑“Ûw”˝º∞∆‰∆Ïœ¬ º◊ʯBµƒæþÛwþ\ÝI÷–°£

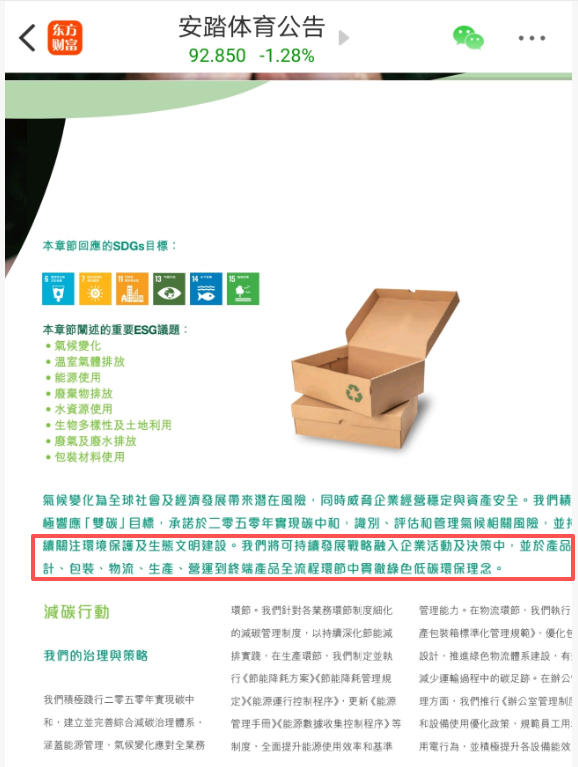

àDûÈ∞≤çÛw”˝∞l≤ºµƒ°∂≠hæ≥°¢…Áï˛º∞πÐ÷ŒàÛ∏Ê2024°∑÷–≠hæ≥µƒ≤ø∑÷°£

∑≠È_∞≤çÛw”˝∞l≤ºµƒ°∂≠hæ≥°¢…Áï˛º∞πÐ÷ŒàÛ∏Ê2024°∑‘⁄≠hæ≥≤ø∑÷£¨È_∆™æÕ÷≥ˆ£¨“Œ“ÇÉå¢ø…≥÷¿m∞l’π묑»⁄»Î∆ÛòIªÓÑ”º∞õQ≤þ÷–£¨≤¢å¶Æa∆∑‘O”ã°¢∞¸—b°¢ŒÔ¡˜°¢…˙Æa°¢ÝIþ\µΩΩK∂ÀÆa∆∑»´¡˜≥Ã≠hπù÷–ÿûèÿæG…´µÕú≠h±£¿ÌƒÓ”°£ì˛¡ÀΩ‚£¨ûÈ¡Àþ_≥…2050ƒÍ∞≤çÛw”˝µƒÃº÷–∫ÕƒøòÀ£¨∆‰å¢úp…ŸÃº≈≈∑≈µ»ESGøÉ–ß÷∏òÀº{»ÎµΩ∏˜œýÍP≤øÈT°£

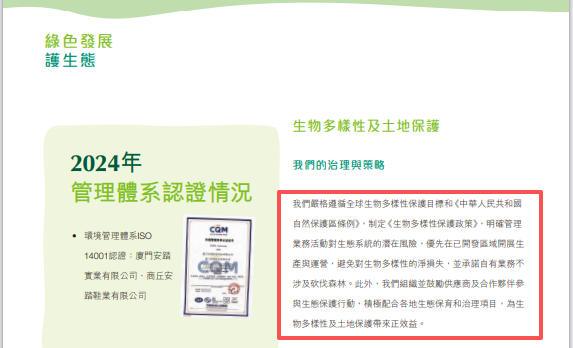

∂¯«“£¨∞≤çÛw”˝þÄ÷∆∂®¡À°∂…˙ŒÔ∂ýò”–‘±£◊o’˛≤þ°∑£¨√˜¥_πпÌòIÑ’ªÓє嶅˙ëBœµΩyµƒùì‘⁄ÔLÎU°£¥ÀÕ‚£¨þÄΩMøó≤¢πƒÑÓπ©ë™…ú∞∫œ◊˜ªÔ∞ÈÖ¢≈c…˙ëB±£◊o––Ñ”£¨ûÈ…˙ŒÔ∂ýò”–‘º∞Õ¡µÿ±£◊oéßÅÌ’˝–ß“Ê°£

àDûÈ∞≤çÛw”˝∞l≤ºµƒ°∂≠hæ≥°¢…Áï˛º∞πÐ÷ŒàÛ∏Ê2024°∑嶅˙ŒÔ∂ýò”–‘±£◊oµƒ≥–÷Z°£

∞≤ç◊˜ûÈ∏€ΩªÀ˘…œ –π´À棨–Ë◊Ò—≠á¿∏ÒµƒESG≈˚¬∂“™«Û£ª∂¯Åܨî∑“Ûw”˝◊˜ûÈ™ö¡¢‘⁄º~ΩªÀ˘…œ –µƒåçÛw£¨å¶∆‰÷±Ω”þ\ÝIµƒ∆∑≈∆ÿì”– ◊“™ÿü»Œ£ª º◊ʯBÑt «æþÛwµƒàÖ–ÜŒ‘™°£þ@∑NΩYò㜬£¨ESGÔLÎUπп̵ƒ“¥©Õ∏–‘”√Ê≈RæÞ¥ÛÃÙë°£

©∫≠±Ì æ£∫“¥À¥Œ ¬º˛ÕπÔ@£¨‘⁄ºØàFå”√Ê¥_¡¢µƒESG¿ÌƒÓ≈c◊”∆∑≈∆ –àˆõQ≤þ÷ÆÈg£¨ø…ƒÐ‘⁄¬‰µÿàÖ–≠hπù≥ˆ¨Fîýå”°£þ@±Ì√˜£¨‘⁄∂ý唺âºÐò㜬£¨»Á∫Œ¥_±£ƒ∏π´À浃Ér÷µ”^∫ÕÔLÎU∆´∫√ƒÐâÚ±ªΩK∂Àþ\ÝIåçÛw≥‰∑÷¿ÌΩ‚≤¢«–åçÿûèÿ£¨»‘»ª «“ªÇÄÍPÊIµƒ÷Œ¿ÌÃÙë°£”

Õı‘™ÿS嶥À”^¸c±Ì æ’JÕ¨£¨À˚’JûȱMπÐ º◊ʯB «“ªÇÄ™ö¡¢þ\ÝIµƒ∆∑≈∆£¨µ´“™ö¡¢þ\ÝI≤ªƒÐ≥…ûÈÕ∆–∂ESGÿü»ŒµƒΩËø⁄”°£À˚÷∏≥ˆ£¨ŸY±æµƒ÷˜åß¡¶≤ªë™ÉHÛw¨F‘⁄π…ôýøÿ÷∆…œ£¨∏¸ë™Ûw¨F‘⁄Ér÷µ”^≈cπпÌòÀú µƒÇ˜åß…œ°£“∞≤ç“—º”»ÎSBTi£®ø∆åWúƒøòÀ≥´◊h£©£¨◊˜≥ˆ¡À–€–ƒ≤™≤™µƒö‚∫Ú≥–÷Z°£◊˜ûÈŸY±æ÷˜åß∑Ω£¨À¸”–ÿü»Œ¥_±£∆‰Õ∂ŸYΩM∫œ÷–µƒ∆ÛòI‘⁄¿ÌƒÓ≈c––ûÈ…œ≈c÷Æå¶˝R°£»Áπ˚±ªÕ∂∆ÛòIµƒ––ûÈ≈cøÿπ…∑Ωµƒ≥–÷Zá¿÷ÿ∆´Îx£¨«°«°’f√˜∆‰Ér÷µÊúESGπп̥ʑ⁄÷¬√¸¬©∂¥°£”

©∫≠—a≥‰µ¿£¨∏˘ì˛∏€ΩªÀ˘÷∏“˝º∞ISSBµ»á¯ÎHòÀú £¨∞≤ç–Ë‘⁄∆‰ESGàÛ∏Ê÷–≈˚¬∂å¶∆‰÷ÿ¥ÛÕ∂ŸYµƒ±M¬öπп̫Èõr°£ ¬åç…œ£¨∞≤ç‘⁄2024ƒÍàÛ∏Ê÷–“—å¢Åܨî∑“Ûw”˝µƒÃº≈≈∑≈”ã»Î∆‰∑∂á˙»˝∫ÀÀ„°£»ª∂¯£¨–≈œ¢≈˚¬∂÷ª «µ⁄“ª≤Ω£¨»Á∫ŒÕ®þ^∂≠ ¬ï˛Ö¢≈c°¢π…ñ|∑eòO÷˜¡xµ»÷Œ¿ÌôC÷∆£¨åçŸ|–‘µÿ”∞Ì뱪Õ∂∆ÛòIµƒë¬‘≈c»’≥£õQ≤þ£¨þ@≤≈ «å¶øÿπ…π…ñ|ªÚ’þ÷ÿ“™Ö¢π…∑Ω÷Œ¿ÌƒÐ¡¶µƒ’Ê’˝øºÚû°£¥À¥Œ ¬º˛üo“…å¶∞≤ç÷Œ¿ÌÊúólµƒ”––ß–‘òã≥…¡À“ª¥Œá¿æ˛µƒâ∫¡¶úy‘á°£

…ÓøÃÜ¢ æ£∫胓àÛ∏Ê∫œ“é”µΩ“Ér÷µÉ»«∂”µƒœµΩyπ§≥Ã

º◊ʯB ¬º˛»ÁÕ¨“ª√ÊÁR◊”£¨’’≥ˆ¡ÀÆî«∞‘S∂ý∆ÛòIESGπп̵ƒπ≤–‘ÜñÓ}£¨“≤÷∏√˜¡ÀŒ¥Å̵ƒ∏ƒþM∑ΩœÚ£∫ESG±ÿÌöèƒåë‘⁄ºà√Ê…œµƒàÛ∏Ê£¨»´√ÊÉ»ªØûÈ∆ÛòIΩõÝIµƒ“DNA”°£

¡¯åW–≈èä’{£¨ESG»˝’þ÷–£¨÷Œ¿Ì£®G£©æ””⁄∫À–ƒµÿŒª£¨ «Õ∆Ñ”≠hæ≥£®E£©∫Õ…Áï˛£®S£©ƒøòÀåç¨Fµƒª˘ Ø°£“∆ÛòI÷ª”–‘⁄∂≠ ¬ï˛∫ÕΩõ¿Ìå”å”√Ê’Ê’˝÷ÿ“å¢ESGº{»Î묑“éÑù£¨≤¢Ω®¡¢≈‰Ã◊µƒπпÌ÷∆∂»°¢øº∫À÷∏òÀ∫Õ≥÷¿m∏ƒþMôC÷∆£¨≤≈ƒÐ”––߬‰åç°£”À˚÷∏≥ˆ£¨ESG≤ª «»˝ÇÄπ¬¡¢µƒ◊÷ƒ∏£¨∂¯ «“ªÇÄ”–ôC’˚Ûw°£¡º∫√µƒ÷Œ¿ÌƒÐ¥_±£E∫ÕSµƒ“™«Ûÿû¥©”⁄∆ÛòIþ\ÝIµƒ∑Ω∑Ω√Ê√Ê£¨±Ð√‚≥ˆ¨F“∆∑≈∆∏„∆∑≈∆£¨ESG∏„ESG”µƒ∏Ó¡—æ÷√Ê°£

©Ð≤Â∑”√“÷™––∫œ“ª”ÅÌ∏≈¿®þ@“ªÞD◊É°£À˚÷∏≥ˆ£¨Æî«∞ESG∞l’π“—þM»Î–¬ÎA∂Œ£¨“≈˚¬∂ESG–≈œ¢ «‘÷™’£¨∂¯¬‰µÿµΩΩõÝI––ûÈ «‘––’°£”∆ÛòI±ÿÌöå¢ESG«∂»Îèƒë¬‘“éÑù°¢Æa∆∑—–∞lµΩ∆∑≈∆ÝI‰N°¢»À¡¶ŸY‘¥µƒ»´Êúól÷–£¨–Œ≥…“ªÃ◊”––ßµƒÈ]≠hπп̰£öW÷Þ‘S∂ýŸYπÐôCòã“—å¢ESGÔLÎUº{»ÎÕ∂ŸYõQ≤þ£¨∆ÛòI“≤ë™»Á¥À£¨‘⁄À˘”–≠hπùœµΩy–‘µÿ◊RÑe∫ÕπпÌESGÔLÎU°£

Õı‘™ÿSÑt÷∏≥ˆ£¨¥À¥Œ ¬º˛±©¬∂≥ˆESGπп̌¥ƒÐÿû¥©∆ÛòIÉr÷µÊúµƒ∆’±ÈÜñÓ}°£À˚’f£¨“ESGµƒ≥…î°≤ªÉH»°õQ”⁄∆ÛòI◊‘…Ì£¨∏¸—”…Ï÷¡∆‰Ö¢øÿπ…π´Àæ°¢π©ë™ÊúªÔ∞ȵ»’˚Ûw…ÃòI…˙ëB°£»Œ∫Œ“ª≠hµƒ ß’`£¨∂ºø…ƒÐ∑¥ …ƒ∏π´Àæ¬ï◊u°£”

ûÈ¥À£¨ ©∫≠Ωo∆‰À˚æþ”–ÓêÀ∆èÕÎsøÿπ…ΩYòã∆ÛòIµƒESGπ§◊˜Ã·≥ˆ¡ÀæþÛwΩ®◊h°£ ◊œ»£¨∆ÛòI뙑⁄ ’Ÿè«∞∫ÛþM––≥‰∑÷µƒESG±M¬ö’{≤È£¨≤¢å¢ŒƒªØ’˚∫œ∫ÕESGπпÌÛwœµµƒΩ®‘O÷…˝µΩ≈cÿîÑ’°¢òIÑ’’˚∫œÕ¨µ»÷ÿ“™µƒ∏þ∂»£ª∆‰¥Œ£¨◊˜ûÈøÿπ…π…ñ|£¨ë™Ω®¡¢∑eòO÷˜Ñ”µƒ÷Œ¿ÌôC÷∆£¨Õ®þ^∂≠ ¬ï˛œØŒª∫Õ≥÷¿må¶‘í£¨Õ∆Ñ”±ªÕ∂∆ÛòI÷∆∂®≤¢¬‰åç≈cºØàF묑ÖfÕ¨µƒESGƒøòÀ£ª◊Ó∫Û£¨ºØàF±ÿÌöΩ®¡¢å¶∆∑≈∆¬ï◊uÔLÎUµƒ“¥©Õ∏ Ω”πпÌôC÷∆£¨¥_±£∆ÛòI∆∑≈∆∫À–ƒÉr÷µ”^≈c –àˆ––ûȵƒΩy“ª–‘°£Õ¨ïr£¨ºØàFå”√Ê뙓˝åß≤¢±O∂Ω∆Ïœ¬∏˜∆∑≈∆£®”»∆‰ «∫À–ƒ∆∑≈∆£©£¨Ω®¡¢“ªÃ◊á¿∏ÒµƒÉ»≤øåè∫À≈cÜñÿüôC÷∆£¨¥_±£À˘”–÷ÿ¥Û –àˆªÓÑ”∂º±ÿÌöÕ®þ^∆∑≈∆∫À–ƒÉr÷µ”^∫ÕESGÔLÎUµƒ“∞≤»´åè≤ÈôC÷∆“£¨∑¿÷π∂Ã∆⁄ –àˆ––ûÈìp∫¶ÈL∆⁄∆∑≈∆ŸYÆa£ª‘Ÿ¥Œ£¨þÄë™÷∆∂®≤¢—ðæö“ªÃ◊”––ßµƒøÁπ´À挣ôCÖfÕ¨ë™å¶ÓA∞∏°£

º◊ʯB‘⁄œ≤ÒR¿≠—≈µƒüüª®“—»ªœ®úÁ£¨µ´À¸¡Ùœ¬µƒÀºøºÖsþhŒ¥ΩY ¯°£þ@àˆÔL≤®«ÂŒ˙µÿ±Ì√˜£¨ESG≤ª‘Ÿ «ø…”–ø…üoµƒ—bÔó∆∑£¨∂¯ «ÍP∫ı∆∑≈∆–≈◊u°¢ –÷µπпÌ∫ÕÈL∆⁄∏ÇÝ顶µƒ∫À–ƒ“™Àÿ°£

嶔⁄÷æ‘⁄»´«ÚªØ∞l’πµƒ÷–á¯∆ÛòI∂¯—‘£¨òãΩ®“ªÇăÐâÚ¥©Õ∏èÕÎsπ…ôýΩYòã°¢»⁄»Î√ø“ªŒªÜTπ§––Ñ”°¢∏≤…w’˚ÇÄÉr÷µÊúµƒÌg–‘ESG÷Œ¿ÌÛwœµ£¨Îmµ¿◊Ë«“ÈL£¨µ´“— «±ÿ”…÷Ƭ∑°£Œ®”–åç¨F胖Œ ΩµΩåçŸ|°¢èƒ÷™µΩ––µƒ∏˘±æ–‘øÁ‘Ω£¨≤≈ƒÐ‘⁄ø…≥÷¿m∞l’𵃵¿¬∑…œ––∑Ä÷¬þh°£

¬ï√˜£∫ÞDðd¥ÀŒƒ «≥ˆ”⁄ǘþf∏¸∂ý–≈œ¢÷ƃøµƒ°£»Ù”–ÅÌ‘¥òÀ◊¢Âe’`ªÚ«÷∑∏¡Àƒ˙µƒ∫œ∑®ôý“Ê£¨’à◊˜’þ≥÷ôýåŸ◊C√˜≈c±ææW¬ìœµ£¨Œ“ÇÉ墺∞ïr∏¸’˝°¢Ñh≥˝£¨÷x÷x°£

π”√Œ¢–≈“íþ“ªíþ”π¶ƒÐÃ̺”“π»Úv≠h±£æW”